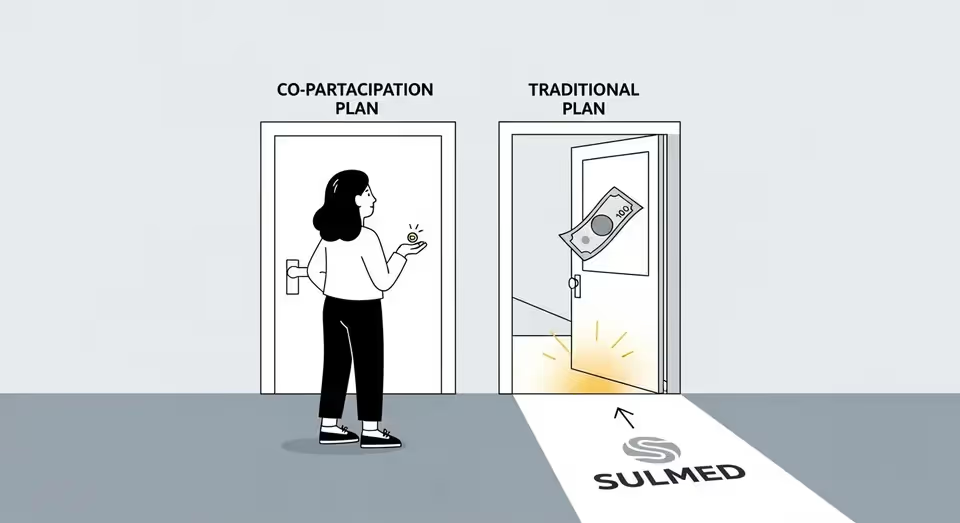

Os planos de saúde com coparticipação oferecem mensalidades mais baixas em troca de um pagamento adicional a cada utilização de serviços como consultas ou exames.

Esse modelo se mostra vantajoso para quem usa o plano com pouca frequência, equilibrando custo fixo reduzido com gastos esporádicos.

Aqui na Sulmed, sabemos o quanto é importante entender essa dinâmica para fazer a escolha certa.

Continue lendo para desvendar todos os detalhes e descobrir se a coparticipação é ideal para você.

O que significa coparticipação em um plano de saúde?

Coparticipação é uma modalidade de plano de saúde onde o beneficiário paga um percentual sobre o valor de cada serviço utilizado, somado à mensalidade fixa.

Antes da regulamentação da ANS, operadoras aplicavam percentuais de 50%, 60% ou até 70% sobre os serviços.

Atualmente, esse modelo funciona como uma divisão de custos, com a ANS limitando o teto da coparticipação a 40% do valor do procedimento. Essa medida busca equilibrar o custo, incentivar o uso consciente e proteger o consumidor.

Como é calculado o valor da coparticipação em consultas e exames?

O valor da coparticipação é determinado em contrato, geralmente como um percentual sobre o custo do procedimento ou um valor fixo.

Por exemplo, se a coparticipação for de 30% e uma consulta tiver um valor base, você pagará 30% desse valor por ela, além da mensalidade do plano.

Há também casos com um valor fixo estipulado por consulta, independente do custo original. Em exames de alto valor, o percentual de coparticipação pode gerar um montante maior.

Todos os procedimentos têm cobrança de coparticipação?

Não, a cobrança de coparticipação varia conforme o contrato e as regulamentações da ANS.

Certos procedimentos são isentos, como exames preventivos, de pré-natal e acompanhamento de doenças crônicas.

Contudo, a maioria dos serviços, como consultas, exames, terapias e internações, costuma estar sujeita a essa cobrança adicional. É essencial consultar o contrato do seu plano para verificar quais serviços são isentos.

Qual a diferença entre plano tradicional e plano com coparticipação?

A principal diferença reside na estrutura de custos: o plano tradicional (sem coparticipação) possui uma mensalidade fixa mais alta, mas o beneficiário não paga nada extra ao utilizar os serviços, oferecendo previsibilidade de gastos.

Já o plano com coparticipação tem mensalidades mais acessíveis, porém exige um valor adicional a cada uso, gerando custos variáveis.

A escolha ideal depende da sua prioridade entre uma mensalidade mais baixa ou total previsibilidade financeira.

Quais são as vantagens de contratar um plano com coparticipação?

As principais vantagens de contratar um plano com coparticipação incluem:

- Mensalidade mais acessível, tornando o acesso à saúde mais econômico a curto prazo;

- Permite que pessoas com orçamentos mais justos tenham cobertura de qualidade;

- Estimula o uso mais consciente dos serviços, evitando consultas e exames desnecessários.

A economia na mensalidade fixa pode ser significativa para quem utiliza o plano com pouca frequência.

Quais são as desvantagens da coparticipação para o beneficiário?

Para o beneficiário, a coparticipação apresenta algumas desvantagens:

- Falta de previsibilidade nos gastos mensais, pois os custos variam conforme o uso;

- Em meses de uso frequente, os pagamentos adicionais podem se acumular e superar a economia da mensalidade;

- Pode ser menos vantajoso para quem tem condições crônicas ou precisa de acompanhamento médico constante.

A cobrança extra a cada utilização pode desestimular a busca por atendimento preventivo.

Planos com coparticipação são mais indicados para quem usa pouco o plano?

Sim, planos com coparticipação são ideais para pessoas jovens e saudáveis que realizam poucas consultas e exames ao longo do ano. Para esse perfil, a mensalidade mais baixa compensa os raros gastos com coparticipação.

A economia no custo fixo, combinada com o uso esporádico dos serviços, resulta em um custo total que pode ser menor do que o de um plano tradicional.

É uma boa opção para quem busca acesso à saúde com um controle de despesas mais flexível.

Como funciona a coparticipação em internações hospitalares?

A coparticipação em internações hospitalares geralmente possui regras específicas, que diferem de outros procedimentos.

Em vez de um percentual sobre o valor total, muitos contratos estabelecem uma coparticipação fixa por evento de internação.

Há casos em que o percentual pode ser aplicado a uma parte do custo, como a diária do leito.

A Agência Nacional de Saúde Suplementar (ANS) limita o valor da coparticipação em internações a até 50% do valor do procedimento. É sempre recomendável verificar as condições exatas no contrato do seu plano.

Existe limite máximo de cobrança de coparticipação por mês?

Sim, a Agência Nacional de Saúde Suplementar (ANS) estabelece limites para proteger o consumidor de gastos excessivos. O valor máximo de coparticipação por procedimento não pode exceder 40% do valor do serviço, com exceção de internações.

Além disso, as operadoras podem definir um teto de cobrança mensal ou anual, garantindo que o beneficiário não seja surpreendido com despesas muito altas em um único período. Essas informações devem estar claramente estipuladas no contrato do plano.

Coparticipação é a mesma coisa que franquia em plano de saúde?

Não, coparticipação e franquia são conceitos distintos em planos de saúde. A coparticipação é um percentual ou valor fixo pago a cada vez que um serviço é utilizado, após o pagamento da mensalidade.

Já a franquia é um valor pré-determinado que o beneficiário deve arcar integralmente antes que a operadora comece a cobrir os custos.

Por exemplo, muitos planos com franquia estipulam que o usuário pague as primeiras despesas médicas até atingir um determinado montante, como mil, e só depois o plano assume a cobertura.

Como a coparticipação impacta no valor da mensalidade do plano?

A coparticipação tem uma relação direta e inversamente proporcional com o valor da mensalidade.

Quanto maior o percentual de coparticipação exigido, menor tende a ser a mensalidade fixa do plano de saúde.

Essa dinâmica ocorre porque o risco financeiro da operadora é compartilhado com os usuários, que assumem parte dos custos de cada serviço utilizado.

Assim, a mensalidade mais baixa é o principal atrativo para a contratação desse modelo.

Quais cuidados devo ter antes de contratar um plano com coparticipação?

Antes de contratar um plano com coparticipação, é fundamental analisar seu perfil de uso e o de sua família.

Reflita sobre a frequência com que vocês precisam de consultas, exames e terapias.

É indispensável ler atentamente o contrato para compreender os percentuais de cobrança e os limites máximos aplicáveis a cada serviço.

Essa análise detalhada evita surpresas financeiras e assegura que o plano escolhido se adeque às suas necessidades.

Famílias com crianças se beneficiam de planos com coparticipação?

Geralmente, famílias com crianças não se beneficiam tanto de planos com coparticipação. Crianças, especialmente as pequenas, costumam demandar um uso mais frequente do plano de saúde, com consultas pediátricas, vacinas, exames e eventuais emergências.

O acúmulo das cobranças de coparticipação pode elevar significativamente o custo total, superando a economia na mensalidade.

Para esse perfil, um plano sem coparticipação costuma oferecer mais previsibilidade e tranquilidade financeira.

Idosos devem optar por planos com ou sem coparticipação?

Para idosos, a opção sem coparticipação é frequentemente mais recomendada. Com o avanço da idade, a necessidade de consultas, exames e internações tende a aumentar significativamente.

O acúmulo das cobranças de coparticipação pode resultar em um gasto mensal imprevisível e elevado, facilmente superando o valor de uma mensalidade de plano tradicional.

A previsibilidade de um plano sem coparticipação proporciona maior segurança e tranquilidade financeira para essa faixa etária.

É possível migrar de um plano tradicional para um com coparticipação?

Sim, é possível migrar de um plano para outro, inclusive entre modalidades diferentes como de tradicional para com coparticipação.

A portabilidade de carências é regida por normas da Agência Nacional de Saúde Suplementar (ANS), permitindo que o beneficiário troque de plano sem cumprir novos períodos de espera.

Para isso, o plano atual e o novo precisam ser compatíveis, e o beneficiário deve atender aos requisitos de tempo de permanência. Geralmente, essa migração não exige o cumprimento de novas carências para os procedimentos já cobertos.

Como conferir no contrato os percentuais de coparticipação?

Os percentuais de coparticipação devem estar clara e detalhadamente descritos na proposta de contratação e no contrato do seu plano de saúde.

É fundamental buscar a seção ou tabela que especifica os valores aplicáveis a cada tipo de procedimento.

Esta tabela geralmente lista os percentuais para consultas, exames laboratoriais, de imagem e internações, entre outros serviços. Em caso de qualquer dúvida, sempre peça esclarecimentos à operadora antes de finalizar a contratação.

Quais operadoras em Porto Alegre oferecem planos com coparticipação?

Em Porto Alegre, diversas operadoras disponibilizam planos com coparticipação para atender aos variados perfis de consumidores da região.

Entre as opções presentes no mercado local, a Sulmed se destaca por sua variedade de soluções em saúde.

A Sulmed oferece tanto planos com coparticipação, ideais para quem busca mensalidades mais baixas, quanto planos tradicionais para quem prefere maior previsibilidade nos custos.

Assim, os clientes têm flexibilidade para encontrar o plano que melhor se encaixa em suas expectativas.

Seja para uso frequente ou esporádico, o plano de saúde certo faz toda a diferença para o seu bem-estar. Não deixe a sua saúde para depois.

A Sulmed oferece planos com e sem coparticipação em Porto Alegre, com a flexibilidade que você precisa para cuidar de si e de sua família.

Entre em contato com um de nossos consultores e descubra a opção que melhor equilibra custo e cobertura, feito sob medida para você.

.png)

%20(1).png)

%20(1).png)